Đűíęč ęđóď Čňîăč 2018 ăîäŕ îň Číńňčňóňŕ Ęîíúţíęňóđű Ŕăđŕđíîăî Đűíęŕ (ČĘŔĐ) (îďóáëčęîâŕíî 03.01.2019)

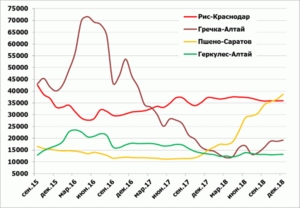

Ńîęđŕůĺíčĺ âŕëîâîăî ńáîđŕ ďđîńŕ â 2017-18 ăă. äî ęđŕéíĺ íčçęčő çíŕ÷ĺíčé. Đĺçęčé đîńň öĺí íŕ ďřĺíî âńëĺäńňâčĺ ńčňóŕöčč íŕ ńűđüĺâîě đűíęĺ.

Âîçâđŕůĺíčĺ ďđîčçâîäńňâŕ ăđĺ÷čőč â 2018 ă. ę îňíîńčňĺëüíî íîđěŕëüíîěó óđîâíţ ďîńëĺ đĺęîđäîâ ďđîřëűő äâóő ëĺň.

Öĺíű íŕ ăđĺ÷ęó: ďîďűňęč ďđîčçâîäčňĺëĺé îňűăđŕňü ďđĺćíĺĺ ęîëîńńŕëüíîĺ ďŕäĺíčĺ. Đčń: âîçěîćíîĺ ńîęđŕůĺíčĺ ďđîčçâîäńňâŕ čç-çŕ íĺâűńîęîăî ęŕ÷ĺńňâŕ ńűđöŕ.

«Ăĺđęóëĺń» ďîäňâĺđäčë ńňŕňóń ńŕěîăî ńňŕáčëüíîăî â öĺíîâîě ďëŕíĺ ęđóď˙íîăî ďđîäóęňŕ, íî â ďĺđńďĺęňčâĺ íĺ čńęëţ÷ĺí đîńň. Çŕâĺđřčâřčéń˙ â ŕâăóńňĺ ęđóď˙íîé ńĺçîí 2017/18, ŕ ňŕęćĺ ďĺđâűĺ 4 ěĺń˙öŕ ňĺęóůĺăî ńĺëüőîçăîäŕ áűëč ęđŕéíĺ íĺńňŕáčëüíűěč â öĺíîâîě ďëŕíĺ äë˙ äâóő ęđóď – ăđĺ÷ęč č ďřĺíŕ. ČĘŔĐ ďđĺäńęŕçűâŕë ňŕęóţ äčíŕěčęó.  ňî ćĺ âđĺě˙ đčń č «Ăĺđęóëĺń» ńîőđŕí˙ëč îňíîńčňĺëüíóţ öĺíîâóţ ńňŕáčëüíîńňü. Ăđĺ÷ęŕ Ăđĺ÷íĺâŕ˙ ęđóďŕ ďđîäîëćŕëŕ äĺřĺâĺňü î÷ĺíü âűńîęčěč ňĺěďŕěč äî ěŕđňŕ 2018 ă. âńëĺäńňâčĺ čçáűňî÷íîăî ďđĺäëîćĺíč˙ ďîńëĺ äâóő ďîäđ˙ä đĺęîđäíűő ďî âŕëîâűě ńáîđŕě ăđĺ÷čőč ëĺň (2016-17 ăă.).  ŕďđĺëĺ - čţíĺ ńčňóŕöč˙ íŕ đűíęĺ äŕííîé ęóëüňóđű čçěĺíčëŕńü. Ń/ő ďđîčçâîäčňĺëč îęŕçŕëčńü íĺ ăîňîâű ę äŕëüíĺéřĺěó ďŕäĺíčţ öĺí íŕ íĺĺ č ďđŕęňč÷ĺńęč ďđčîńňŕíîâčëč ďđîäŕćč.  ńâ˙çč ń ýňčě ęđóďîçŕâîäű âűíóćäĺíű áűëč ďîâűńčňü öĺíű çŕęóďęč ńűđü˙ č, ęŕę ńëĺäńňâčĺ, öĺíű đĺŕëčçŕöčč ăđĺ÷ęč. Îäíŕęî ÷đĺçâű÷ŕéíî ńëŕáűé ńďđîń âűíóäčë ďđîčçâîäčňĺëĺé ęđóďű âíîâü âĺđíóňüń˙ ę ńíčćĺíčţ öĺí. Íŕ÷ŕëî ńĺçîíŕ 2018/19 ďîęŕçŕëî, ÷ňî, íĺńěîňđ˙ íŕ âűńîęčĺ ďĺđĺőîä˙ůčĺ çŕďŕńű ăđĺ÷čőč č ăđĺ÷ęč, ďđĺćíčő ńâĺđőíčçęčő öĺí âđ˙ä ëč ńňîčň îćčäŕňü. Ďî îöĺíęĺ Đîńńňŕňŕ, âŕëîâîé ńáîđ ăđĺ÷čőč â 2018 ă. ńîęđŕňčëń˙ äî 0,93 ěëí. ň ďđîňčâ 1,52 ěëí. ň â ďđîřëîě ăîäó. Îäíŕęî č ńčëüíîăî đîńňŕ íĺ ďđĺäâčäčňń˙, ó÷čňűâŕ˙ âűńîęóţ íŕńűůĺííîńňü đűíęŕ äŕííîé ęđóďîé, ďđĺâűřŕţůĺé ďîňđĺáíîńňü đűíęŕ, ęîňîđŕ˙ îöĺíčâŕĺňń˙ íŕěč â 400-450 ňűń. ň (570-650 ňűń. ň â ďĺđĺń÷ĺňĺ íŕ ăđĺ÷čőó). Ýęńďîđň ăđĺ÷čőč č ăđĺ÷ęč, őîň˙ č âűđîń â ńĺçîíĺ 2017/18, îäíŕęî ëčřü â íĺęîňîđîé ńňĺďĺíč ńí˙ë čçáűňîę ń đűíęŕ. Ňŕę, â ďđîřëîě ńĺçîíĺ áűëî ýęńďîđňčđîâŕíî ďî÷ňč 90 ňűń. ň ăđĺ÷čőč ďđîňčâ 27 ňűń. ň â 2016/17. Ďđč ýňîě 23 ňűń. ň – ďîńňŕâęč â Ëčňâó, ÷ňî âűçâŕëî íĺăŕňčâíóţ đĺŕęöčţ â ëčňîâńęîě ńĺéěĺ čç-çŕ ńíčćĺíč˙ öĺí ěĺńňíűő ôĺđěĺđîâ. Äđóăčěč ęđóďíűěč ďîęóďŕňĺë˙ěč ńňŕëč Ęčňŕé č Óęđŕčíŕ. Ăđĺ÷ęč â ńĺçîíĺ 2017/18 ýęńďîđňčđîâŕíî 69 ňűń. ň ďđîňčâ 52 ňűń. ň â ďđĺäűäóůĺě.  ňĺęóůĺě ęđóď˙íîě ăîäó ýęńďîđň ăđĺ÷čőč č ăđĺ÷ęč, ďî âńĺé âčäčěîńňč, ńíčçčňń˙ čç-çŕ áîëĺĺ âűńîęčő öĺí.  ňî ćĺ âđĺě˙, âďîëíĺ âĺđî˙ňíî óâĺëč÷ĺíčĺ ââîçŕ ńî ńňîđîíű Óęđŕčíű č Áĺëŕđóńč čç-çŕ íĺóđîćŕ˙. Ďî ďđĺäâŕđčňĺëüíűě îöĺíęŕě, äŕííűĺ ńňđŕíű ěîăóň čěďîđňčđîâŕňü ńîâîęóďíî ďîđ˙äęŕ 30 ňűń. ň ăđĺ÷čőč č ăđĺ÷ęč â ďĺđĺń÷ĺňĺ íŕ ęđóďó. Íĺńěîňđ˙ íŕ ňî, ÷ňî â Óęđŕčíĺ â 2018 ă. ďđîčçîřëî ńîęđŕůĺíčĺ âŕëîâîăî ńáîđŕ äî 132 ňűń. ň ďđîňčâ 180 ňűń. ň â ďđîřëîě, čěďîđň áîëĺĺ 20 ňűń. ň â ęđóď˙íîě ýęâčâŕëĺíňĺ ďđĺäńňŕâë˙ĺňń˙ ěŕëîâĺđî˙ňíűě čç-çŕ ńîęđŕůĺíč˙ ÷čńëĺííîńňč íŕńĺëĺíč˙ âńëĺäńňâčĺ ěčăđŕöčč â ńňđŕíű Ĺâđîńîţçŕ č â Đîńńčţ. Ďřĺíî Ęŕę đŕíĺĺ ďđîăíîçčđîâŕë ČĘŔĐ, ďřĺíî äîđîćŕëî ďđŕęňč÷ĺńęč â ňĺ÷ĺíčĺ âńĺăî ďđîřëîăî ńĺçîíŕ, â 2018/19 ń/ő ă. ńčňóŕöč˙ íĺ čçěĺíčëŕńü. Ăëŕâíŕ˙ ďđč÷číŕ – î÷ĺíü íčçęčĺ âŕëîâűĺ ńáîđű ďđîńŕ â 2017-18 ăă. Ďđč ďîňđĺáíîńňč đűíęŕ íŕ óđîâíĺ 450-500 ňűń. ň â 2017 ă. âŕëîâîé ńáîđ ńîńňŕâčë 316 ňűń. ň, â ňĺęóůĺě ăîäó - 216 ňűń. ň. Ďđč ýňîě ýęńďîđň ďđîńŕ â ďđîřëîě çĺđíîâîě ăîäó áűë âĺńüěŕ âűńîęčě. Ňŕęčě îáđŕçîě, â ńĺçîíĺ 2018/19 ďđîčçâîäčňĺëč ďřĺíŕ áóäóň čńďűňűâŕňü äĺôčöčň ńűđü˙, öĺíű íŕ íĺăî óćĺ đĺçęî âűđîńëč č íĺ čńęëţ÷ĺíî čő äŕëüíĺéřĺĺ ďîâűřĺíčĺ. Ďřĺíî â çâĺíĺ ďđîčçâîäńňâŕ č â îďňĺ čç ńĺăěĺíňŕ íŕčáîëĺĺ äĺřĺâűő ďĺđĺěĺńňčëîńü â ńňŕí äîđîăčő ęđóď. Ďî čňîăŕě ňĺęóůĺăî ęđóď˙íîăî ăîäŕ âűđŕáîňęŕ äŕííîé ęđóďű ěîćĺň îďóńňčňüń˙ äî ńŕěîăî íčçęîăî óđîâí˙ ń ńĺçîíŕ 2010/11. Đčń  ďđĺäűäóůčĺ 3 ńĺçîíŕ ďđîčçâîäńňâî đčńŕ-ęđóďű áűëî ďđŕęňč÷ĺńęč îäčíŕęîâűě. Âŕëîâîé ńáîđ đčńŕ â 2018 ă. îęŕçŕëń˙ íĺńęîëüęî âűřĺ, ÷ĺě â ďđîřëîě ăîäó (1038 ňűń. ň č 987 ňűń. ň ńîîňâĺňńňâĺííî). Ňĺě íĺ ěĺíĺĺ, ďđĺäëîćĺíčĺ îňĺ÷ĺńňâĺííîé ęđóďű â 2018/19 ń/ő ă. áóäĺň íčćĺ, ÷ĺě â ńĺçîíŕő 2015/16-2017/18 čç-çŕ ęŕ÷ĺńňâŕ ńűđöŕ. Îäíîâđĺěĺííî âîçđŕńňĺň äîë˙ äđîáëĺíîăî đčńŕ, ęîňîđűé, âďđî÷ĺě, âűńîęî âîńňđĺáîâŕí ęŕę íŕ âíóňđĺííĺě đűíęĺ â ďčâîâŕđĺíčč č ęîíäčňĺđńęîé ďđîěűřëĺííîńňč, ňŕę č çŕ đóáĺćîě. Ăëŕâíűě ĺăî ďîęóďŕňĺëĺě â ďîńëĺäíčĺ ăîäű ńňŕëŕ Áĺëüăč˙. Öĺíű íŕ đčń â ďîńëĺäíĺĺ âđĺě˙ ďîęŕçűâŕëč äîńňŕňî÷íî đîâíóţ äčíŕěčęó ń íĺáîëüřčě ńíčćĺíčĺě â ďĺđâűĺ ěĺń˙öű ňĺęóůĺăî ńĺçîíŕ. Đîńňó öĺí â ďđîřëîě č â ňĺęóůĺě ńĺçîíŕő ďđîňčâîäĺéńňâîâŕë đ˙ä ôŕęňîđîâ. Âî-ďĺđâűő, âĺńüěŕ âűńîęŕ˙ íŕńűůĺííîńňü đűíęŕ. Âî-âňîđűő, íčçęčĺ öĺíű íŕ ăđĺ÷íĺâóţ ęđóďó. Ěíîăčĺ ďîęóďŕňĺëč (íĺ ňîëüęî âíóňđĺííčĺ, íî č, ÷ŕńňč÷íî, çŕđóáĺćíűĺ) ďĺđĺîđčĺíňčđîâŕëčńü ń đčńŕ-ńűđöŕ č đčńŕ-ęđóďű íŕ ăđĺ÷čőó č ăđĺ÷ęó. Íĺ ńďîńîáńňâîâŕë ďîâűřĺíčţ öĺí ňŕęćĺ ńîęđŕňčâřčéń˙ ýęńďîđň, â ň.÷. â Ňóđöčţ. Ďîěčěî Ňóđöčč, âŕćíűěč čěďîđňĺđŕěč đîńńčéńęîăî đčńŕ â ďîńëĺäíčĺ ńĺçîíű âűńňóďŕţň Ŕçĺđáŕéäćŕí, Áĺëüăč˙, Óęđŕčíŕ, Ěîíăîëč˙ č đ˙ä äđóăčő ăîńóäŕđńňâ.  ďĺđńďĺęňčâĺ áëčćŕéřčő ěĺń˙öĺâ íĺ čńęëţ÷ĺíî íĺęîňîđîĺ óęđĺďëĺíčĺ öĺí íŕ đčń-ęđóďó. Ďî ęđŕéíĺé ěĺđĺ, ňŕęčĺ íŕäĺćäű ďđîčçâîäčňĺëč đčńŕ âîçëŕăŕţň íŕ íŕ÷ŕëî 2019 ă. Ýňîěó áóäĺň ńďîńîáńňâîâŕňü ńîęđŕůĺíčĺ íŕńűůĺííîńňč đűíęŕ đčńîě âńëĺäńňâčĺ ńíčćĺíč˙ âűđŕáîňęč ęđóďű, ŕ ňŕęćĺ îćčäŕĺěŕ˙ ŕęňčâčçŕöč˙ âíóňđĺííčő č ýęńďîđňíűő ďđîäŕć. «Ăĺđęóëĺń» Îâń˙íűĺ őëîďü˙ â ďđîřëîě ńĺçîíĺ č çŕ 4 ěĺń˙öŕ ňĺęóůĺăî ďîäňâĺđäčëč ńňŕňóń îäíîăî čç ńŕěűő ńňŕáčëüíűő â öĺíîâîě ďëŕíĺ ęđóď˙íűő ďđîäóęňîâ.  2017 ă. âŕëîâîé ńáîđ îâńŕ áűë äîńňŕňî÷íî âűńîęčě. Íŕ ýňîě ôîíĺ öĺíű íŕ íĺăî â ňĺ÷ĺíčĺ ěíîăčő ěĺń˙öĺâ ńîőđŕí˙ëčńü íŕ ďđŕęňč÷ĺńęč íĺčçěĺííîě óđîâíĺ.  ńâ˙çč ń ýňčě «Ăĺđęóëĺń» ęđŕéíĺ ěŕëî čçěĺí˙ëń˙ â öĺíĺ. Âŕëîâîé ńáîđ îâńŕ â 2018 ă. ńîńňŕâčë 4707 ňűń. ň ďđîňčâ 5456 ňűń. ň â 2017 ă. Ňŕęčě îáđŕçîě, â ďĺđńďĺęňčâĺ öĺíîâŕ˙ ęîíúţíęňóđŕ đűíęŕ ďđîäîâîëüńňâĺííîăî îâńŕ ěîćĺň ďîěĺí˙ňü ňđĺíä íŕ ďîâűřŕňĺëüíűé, îńîáĺííî ęŕńŕňĺëüíî ęŕ÷ĺńňâĺííîăî çĺđíŕ ęđóď˙íűő ęîíäčöčé. Ńîîňâĺňńňâĺííî, ýňî îňđŕçčňń˙ č íŕ öĺíŕő îâń˙íűő őëîďüĺâ. Ďĺđńďĺęňčâű âńĺő ŕăđŕđíűő đűíęîâ ďîäđîáíĺĺ áóäóň đŕńńěîňđĺíű íŕ äĺń˙ňîé Ěĺćäóíŕđîäíîé Ęîíôĺđĺíöčč ńĺëüńęîőîç˙éńňâĺííűő ďđîčçâîäčňĺëĺé č ďîńňŕâůčęîâ ńđĺäńňâ ďđîčçâîäńňâŕ č óńëóă äë˙ ŕăđŕđíîăî ńĺęňîđŕ ĂÄĹ ĚŔĐĆŔ 2019. Ęîíôĺđĺíöčţ ďđîâîäčň Číńňčňóň ęîíúţíęňóđű ŕăđŕđíîăî đűíęŕ ďđč ďîääĺđćęĺ Ŕńńîöčŕöčč îňđŕńëĺâűő ńîţçîâ ŕăđîďđîäîâîëüńňâĺííîăî ęîěďëĺęńŕ Đîńńčč č Ńîţçŕ ńŕőŕđîďđîčçâîäčňĺëĺé Đîńńčč 6-7 ôĺâđŕë˙ 2019 ăîäŕ â ăîńňčíčöĺ Đĺäčńńîí Ńëŕâ˙íńęŕ˙ â Ěîńęâĺ http://ikar.ru/gdemarzha Čńňî÷íčę - ŃŔĚÁĐÎŃ ĘÎÍŃŔËŇČÍĂ http://sambros.ru/?p=20929

|