Đĺęîđäíűé óđîćŕé ěŕńëč÷íűő â ĐÔ: ďîäńîëíĺ÷íčę – 15,1 ěëí. ňí, ńî˙ – 4,3 ěëí. ňí, đŕďń – 2,1 ěëí. ňí;

(îďóáëčęîâŕíî 13.01.2020)

Çŕâĺđřĺíčĺ ňîđăîâîé âîéíű Ęčňŕ˙ č ŃŘŔ – ńîăëŕřĺíčĺ ďîäďčńŕíî, ďîńňŕâęč ńîč â Ęčňŕé âîçîáíîâë˙ţňń˙;

Ěŕńëč÷íűé ëĺí: íĺóđîćŕé â Ęŕçŕőńňŕíĺ, đîńň öĺí â ěčđĺ, đĺęîđäíűĺ ęîňčđîâęč â Đîńńčč;

Öĺíîâîĺ đŕëëč íŕ đűíęĺ ěčđîâűő ěŕńĺë – «ďŕëüěŕ» íŕ 40% äîđîćĺ 2018 ăîäŕ, ďîäńîëíĺ÷íîĺ č ńîĺâîĺ – íŕ 20% č 30% ńîîňâĺňńňâĺííî;

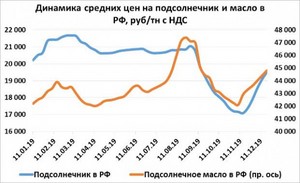

Ýęńďîđň ěŕńëîćčđîâîé ďđîäóęöčč čç ĐÔ đŕńňĺň íŕ 30%, ěŕńëč÷íűő – íŕ 20% ę 2018 ăîäó. . 2019 ăîä, őîň˙ č áűë ăîäîě ńâčíüč, îęŕçŕëń˙ îäíîçíŕ÷íî óńďĺříűě č äŕćĺ â îďđĺäĺëĺííîé ńňĺďĺíč ďđîđűâíűě äë˙ ěŕńëč÷íîăî ńĺăěĺíňŕ đŕńňĺíčĺâîäńňâŕ č ěŕńëîćčđîâîé îňđŕńëč â Đîńńčč. Ňŕę, â 1-ě ďîëóăîäčč íŕáëţäŕëčńü đĺęîđäíűĺ ňĺěďű ýęńďîđňŕ đŕńňčňĺëüíűő ěŕńĺë, ňŕęćĺ áűëč îáíîâëĺíű ěŕęńčěóěű ďî ýęńďîđňó đŕďńŕ č ďîäńîëíĺ÷íčęŕ, čěĺëŕ ěĺńňî ďîëîćčňĺëüíŕ˙ äčíŕěčęŕ ďî ýęńďîđňó řđîňîâ. Îňëč÷čňĺëüíîé ÷ĺđňîé ďđîřëîăî ńĺçîíŕ 18/19 ĚĂ ńňŕëč íĺňčďč÷íî âűńîęčĺ ďĺđĺőîä˙ůčĺ çŕďŕńű ďîäńîëíĺ÷íčęŕ č ńîč, ęîňîđűĺ ďîçâîëčëč čçáĺćŕňü ňđŕäčöčîííîăî đîńňŕ öĺí â ëĺňíčé ďĺđčîä. Ďîńĺâíŕ˙ ěŕńëč÷íűő ęóëüňóđ â 2019 ăîäó ďđîäĺěîíńňđčđîâŕëŕ äŕëüíĺéřčé đîńň číňĺđĺńŕ ę ýňîěó íŕďđŕâëĺíčţ, ńîâîęóďíűĺ ďëîůŕäč ďî ĐÔ âîçđîńëč äî 14,5 ěëí. ăŕ (+4,6% ę 2018 ăîäó). Âŕćíîé îńîáĺííîńňüţ 2019 ăîäŕ ňŕęćĺ ńňŕëč áëčçęčĺ ę čäĺŕëüíűě ďîăîäíűĺ óńëîâč˙ íŕ âńĺé Ĺâđîďĺéńęîé ÷ŕńňč ĐÔ äë˙ ńîçđĺâŕíč˙ ˙đîâűő ęóëüňóđ. Ýňî ďđčâĺëî íĺ ňîëüęî ę ęđŕéíĺ âűńîęîěó ďîňĺíöčŕëó óđîćŕéíîńňč â áîëüřčíńňâĺ ďđîčçâîä˙ůčő đĺăčîíîâ, íî ňŕęćĺ ďîçâîëčëî óáđŕňü ěŕńëč÷íűĺ ęóëüňóđű â îďňčěŕëüíűĺ ńđîęč, čçáĺćŕâ ńóůĺńňâĺííűő ďîňĺđü óđîćŕ˙. ČĘŔĐ ďđîăíîçčđóĺň ńîâîęóďíóţ âŕëîâęó ďîä âńĺěč ěŕńëč÷íűěč â ĐÔ â 2019 ăîäó íŕ óđîâíĺ 22,5 ěëí. ňîíí, ÷ňî ďđĺâçîéäĺň ďđîřëűé ăîä íŕ 3 ěëí. ňîíí čëč 15% (!). Âŕćíî ńęŕçŕňü č ďđî đŕńňóůčé âęëŕä ěŕńëîćčđîâîăî ńĺęňîđŕ â ńîâîęóďíűé ŕăđîýęńďîđň Đîńńčč. Ňŕę, â 2019 ăîäó ĺăî ńňîčěîńňíîé îáúĺě ńîęđŕňčňń˙ íŕ 2-3%, ÷ňî ńâ˙çŕíî ń ďŕäĺíčĺě ăëŕâíîé ńňŕňüč ýęńďîđňŕ – çĺđíîâűő. Îäíŕęî íŕ ýňîě ôîíĺ ýęńďîđň ěŕńëč÷íîăî ńűđü˙ âîçđŕńňĺň äî 0,67 ěëđä. $ (+20% ę 2018 ăîäó), ěŕńëîćčđîâîé ďđîäóęöčč – äî 3,5 ěëđä. $ (+30%). Âŕćíĺéřčě ńîáűňčĺě 2019 ăîäŕ ńňîčň íŕçâŕňü ŕíîíń č íŕ÷ŕëî đĺŕëčçŕöčč đ˙äŕ ęđóďíűő číâĺńňďđîĺęňîâ â ěŕńëîćčđîâîé îňđŕńëč ďî ńňđîčňĺëüńňâó íîâűő ďđĺäďđč˙ňčé ďî ďĺđĺđŕáîňęĺ ěŕńëč÷íűő ęóëüňóđ. Îňěĺňčě, ÷ňî âńĺ ďđĺäďđč˙ňč˙ íŕőîä˙ňń˙ â đĺăčîíŕő Öĺíňđŕëüíîăî ×ĺđíîçĺěü˙ (Ęóđńę, Ëčďĺöę, Îđĺë, Âîđîíĺć), ÷ňî îáú˙ńí˙ĺňń˙ ęŕę ďîňĺíöčŕëîě đîńňŕ ńűđüĺâîé áŕçű, ňŕę č ďĺđńďĺęňčâíűě đűíęîě ńáűňŕ ăîňîâîé ďđîäóęöčč. Číňĺđĺń ę íîâűě ďđîĺęňŕě çŕ˙âčëč ęŕę âĺäóůčĺ čăđîęč ěŕńëîćčđîâîé îňđŕńëč, ňŕę č ęđóďíĺéřčĺ ćčâîňíîâîä÷ĺńęčĺ őîëäčíăč: ĂĘ «Ńîäđóćĺńňâî», ĂĘ «ÝÔĘλ, ÎÎÎ «×ĺđíîçĺěüĺ» (Ňĺđáóíű), ĂĘ «×ĺđęčçîâî», ĂĘ «Ěčđŕňîđă» č äđ. Ńîâîęóďíűé ďîđňôĺëü číâĺńňčöčé ďî 7-ěč ďđîĺęňŕě îöĺíčâŕĺňń˙ â 40-45 ěëđä. đóáëĺé. Äîďîëíčňĺëüíűé ďđčđîńň ěîůíîńňĺé ďî ďĺđĺđŕáîňęĺ ěîćĺň äîńňčăíóňü 2,8-3,0 ěëí. ňîíí â ăîä. . Đűíîę ďîäńîëíĺ÷íčęŕ Íŕ đűíęĺ ďîäńîëíĺ÷íčęŕ â ĐÔ â 1-ě ďîëóăîäčč 2019 ăîäŕ (÷ňî ýęâčâŕëĺíňíî 2-é ďîëîâčíĺ ńĺçîíŕ 18/19 ĚĂ) íŕáëţäŕëčńü íĺ ňîëüęî đĺęîđäíűĺ ňĺěďű ďĺđĺđŕáîňęč (+12% ę ďđîřëîěó ăîäó), íî č âűâîçŕ ěŕńëŕ íŕ ýęńďîđň (+30%). Ýňî ńňŕëî ńëĺäńňâčĺě âűńîęčő çŕďŕńîâ ńűđü˙ â ęîíöĺ ńĺçîíŕ, ÷ňî ďîçâîë˙ëî çŕâîäŕě äîđŕáîňŕňü ńĺçîí «ďî ěŕęńčěóěó». Îňěĺ÷ŕĺě, ÷ňî â 2019 ăîäó đĺçęî âîçđîń ýęńďîđň ďîäńîëíĺ÷íčęŕ íŕ Ňóđöčţ, ęîňîđŕ˙ ââîäčëŕ ęâîňó íŕ áĺńďîřëčííűé čěďîđň â îáúĺěĺ äî 300 ňűń. ňîíí. Ýňî ńňŕëî äđŕéâĺđîě âűâîçŕ ńĺěĺ÷ęč čç ĐÔ, îäíŕęî íĺ îęŕçŕëî ńóůĺńňâĺííîăî âëč˙íč˙ íŕ âíóňđĺííčé đűíîę.  ÷ŕńňč ýęńďîđňŕ ďîäńîëíĺ÷íîăî ěŕńëŕ íŕ 1-ĺ ěĺńňî âűřĺë Čđŕí, íŕđŕńňčâ çŕęóďęč čç Đîńńčč ďî÷ňč â 2,5-3,0 đŕçŕ č îďĺđĺäčâ ňđŕäčöčîííűő ëčäĺđîâ – Ňóđöčţ č Ĺăčďĺň. Ďîěčěî Čđŕíŕ, îňěĺ÷ŕĺě đîńň ďîńňŕâîę ěŕńëŕ íŕ Číäčţ, ęîňîđŕ˙ đŕńńěŕňđčâŕĺňń˙ ęŕę ęëţ÷ĺâîé ňîđăîâűé ďŕđňíĺđ äë˙ Đîńńčč íŕ ăîđčçîíňĺ áëčćŕéřčő 5 ëĺň. Ń íŕ÷ŕëŕ 2019 ăîäŕ ýęńďîđň ěŕńëŕ â Číäčţ óâĺëč÷čëń˙ äî 160 ňűń. ňîíí, ňîăäŕ ęŕę ăîä íŕçŕä âűâîç íĺ ďđĺâîńőîäčë 12 ňűń. ňîíí.  2019 ăîäó đĺęîđäíűĺ ďëîůŕäč ďîä ďîäńîëíĺ÷íčęîě â ĐÔ â ńîâîęóďíîńňč ń đĺçęčě đîńňîě ďđîäóęňčâíîńňč ďîçâîëčëč ńîáđŕňü 15,1 ěëí. ňîíí â çŕ÷ĺňíîě âĺńĺ (+18% ę ďđîřëîěó ńĺçîíó). Đîńńč˙ âďëîňíóţ ďđčáëčçčëŕńü ę ďîęŕçŕňĺë˙ě ëčäĺđŕ ěčđîâîăî ďđîčçâîäńňâŕ – Óęđŕčíű, ęîňîđŕ˙ â ýňîě ńĺçîíĺ ďđîčçâĺëŕ îęîëî 15,5-15,7 ěëí. ňîíí ďîäńîëíĺ÷íčęŕ. Ďđčđîńň ďđîčçâîäńňâŕ íŕáëţäŕëń˙ âî âńĺő ěŕęđîđĺăčîíŕő Ĺâđîďĺéńęîé ÷ŕńňč ĐÔ, ňîăäŕ ęŕę â Óđŕëî-Ńčáčđńęîě ěŕęđîđĺăčîíĺ ďđîčçâîäńňâî îńňŕĺňń˙ íŕ óđîâíĺ, áëčçęîě ę ďđîřëîăîäíĺěó. Âŕćíĺéřčĺ ňđĺíäű â öĺíîâîé ęîíúţíęňóđĺ: ěčđîâűĺ öĺíű íŕ ďîäńîëíĺ÷íîĺ ěŕńëî âîçđŕńňŕëč áîëüřóţ ÷ŕńňü ăîäŕ, âîńńňŕíŕâëčâŕ˙ńü ń đĺęîđäíűő ěčíčěóěîâ, äî ęîňîđűő đűíîę óďŕë â ęîíöĺ 2018 ăîäŕ. Ňŕę, öĺíű íŕ ěŕńëî â Ďđč÷ĺđíîěîđüĺ â ďĺđčîä ń ˙íâŕđ˙ ďî ŕâăóńň 2019 ăîäŕ âîçđîńëč ń 625 äî 715-725 $/ňí. Ń óáîđęîé íîâîăî óđîćŕ˙ öĺíű íŕ ěŕńëî đĺçęî ďîřëč âíčç, ďîňĺđ˙â çŕ 2-3 ěĺń˙öŕ îęîëî 10%, ęîňčđîâęč âŕđüčđîâŕëčńü íŕ óđîâíĺ 650 $/ňí. Îäíŕęî ń ńĺđĺäčíű íî˙áđ˙ 2019 ăîäŕ íŕ÷ŕëń˙ đĺçęčé đîńň ěčđîâűő öĺí íŕ ďŕëüěîâîĺ ěŕńëî, ÷ňî ďîň˙íóëî çŕ ńîáîé đűíęč ńîĺâîăî č ďîäńîëíĺ÷íîăî ěŕńĺë.  đĺçóëüňŕňĺ, íŕ ęîíĺö ăîäŕ öĺíű âűőîä˙ň íŕ ďčęîâűé óđîâĺíü (740-750 $/ňí) ń ďĺđńďĺęňčâîé äŕëüíĺéřĺăî đîńňŕ. Ŕíŕëîăč÷íŕ˙ äčíŕěčęŕ čěĺëŕ ěĺńňî č íŕ đűíęĺ ńűđü˙ – ďîäńîëíĺ÷íčęŕ, öĺíîîáđŕçîâŕíčĺ ęîňîđîăî çŕâčńčň îň đűíęŕ ěŕńëŕ. Âî-ďĺđâűő, îňěĺňčě íĺňčďč÷íóţ äčíŕěčęó â ëĺňíčé ďĺđčîä čëč «ěĺćńĺçîíüĺ», ęîăäŕ âîďđĺęč ńĺçîííűě ňđĺíäŕě íŕ ďîâűřĺíčĺ ďîäńîëíĺ÷íčę ďđîäĺđćŕëń˙ íŕ ńňŕáčëüíîě óđîâíĺ 20,5-21,0 đóá/ęă ń ÍÄŃ ôŕęňč÷ĺńęč ń ěŕ˙ ďî ŕâăóńň. Ýňîěó ńďîńîáńňâîâŕëč đĺęîđäíűĺ ďĺđĺőîä˙ůčĺ çŕďŕńű, ęîňîđűĺ ńáŕëŕíńčđîâŕëč đűíîę. Âî-âňîđűő, îňěĺ÷ŕëŕńü đĺçęŕ˙ ďđîńŕäęŕ öĺí íŕ íîâűé óđîćŕé ââčäó čçáűňî÷íîăî ďđĺäëîćĺíč˙ ó ń/ő ďđîčçâîäčňĺëĺé. Çŕ 2,5 ěĺń˙öŕ öĺíű «îáâŕëčëčńü» íŕ 15-20% â çŕâčńčěîńňč îň đĺăčîíŕ, äîńňčăŕ˙ ěčíčěŕëüíűő óđîâíĺé ń 2014 ăîäŕ. Çŕ ýňčě ďîńëĺäîâŕëŕ ńěĺíŕ ňđĺíäŕ íŕ đĺçęčé đîńň, ęîňîđűé áűë îáóńëîâëĺí đîńňîě đűíęŕ ěŕńĺë č ŕęňčâčçŕöčĺé ýęńďîđňŕ ďîäńîëíĺ÷íčęŕ. Ę ęîíöó äĺęŕáđ˙ öĺíű ôŕęňč÷ĺńęč âĺđíóëčńü íŕ óđîâĺíü íŕ÷ŕëŕ ńĺçîíŕ, îńňŕâŕ˙ńü íĺçíŕ÷čňĺëüíî íčćĺ ďđîřëîăî ńĺçîíŕ (-2-3%).

Äčíŕěčęŕ öĺí íŕ ďîäńîëíĺ÷íčę č ěŕńëî . Đĺęîđäíűé óđîćŕé ďîäńîëíĺ÷íčęŕ îáĺńďĺ÷čň ěŕęńčěŕëüíî âűńîęčé óđîâĺíü çŕăđóçęč çŕâîäîâ çŕ ďîńëĺäíčĺ 10 ëĺň (~80% â ńđĺäíĺě ďî ĐÔ). Ýňî çŕęîíîěĺđíî ďđîäîëćčň ňĺíäĺíöčţ óâĺëč÷ĺíč˙ ďîńňŕâîę ăîňîâîé ďđîäóęöčč íŕ ýęńďîđň. Ďî ďđîăíîçŕě ČĘŔĐ, ýęńďîđň ďîäńîëíĺ÷íîăî ěŕńëŕ â ńĺçîíĺ 19/20 äîńňčăíĺň 3,0-3,1 ěëí. ňîíí (+15%), ňîăäŕ ęŕę ýęńďîđň ďîäńîëíĺ÷íîăî řđîňŕ ěîćĺň äîńňč÷ü čńňîđč÷ĺńęč đĺęîđäíűő 2,0 ěëí. ňîíí. Îňěĺňčě, ÷ňî ďđčíöčďčŕëüíî âŕćíűě äë˙ đîńńčéńęîăî ýęńďîđňŕ ˙âë˙ĺňń˙ đĺřĺíčĺ Ęčňŕ˙ ďî ŕňňĺńňŕöčč đîńńčéńęčő ďđĺäďđč˙ňčé č îňęđűňčţ ę ďîńňŕâęŕě âńĺő ęëţ÷ĺâűő âčäîâ řđîňîâ čç Đîńńčč, ęîňîđîĺ â äŕííűé ěîěĺíň íŕőîäčňń˙ â ďđîöĺńńĺ ńîăëŕńîâŕíč˙ ęčňŕéńęîé ńňîđîíîé. Ýňî ďîçâîëčň ńóůĺńňâĺííî íŕđŕńňčňü ýęńďîđň áĺëęîâűő ęîěďîíĺíňîâ č ńíčçčňü äŕâëĺíčĺ íŕ âíóňđĺííčé đűíîę. Ňŕę, Óęđŕčíŕ, ďîëó÷čâ đŕçđĺřĺíčĺ íŕ ýęńďîđň ďîäńîëíĺ÷íîăî řđîňŕ â Ęčňŕé â ęîíöĺ 2017 ăîäŕ, ďî čňîăŕě 2019 ăîäŕ ďîńňŕâčň îęîëî 1,2 ěëí. ňîíí. . Đűíîę ńîč Îäíîçíŕ÷íî ęëţ÷ĺâîé čńňîđčĺé č ôčíŕëîě ăîäŕ íŕ đűíęĺ ńîĺâűő áîáîâ ńňŕëŕ ňîđăîâŕ˙ âîéíŕ ŃŘŔ č Ęčňŕ˙, ęîňîđŕ˙ ńóůĺńňâĺííî çŕňđîíóëŕ ŕăđŕđíűĺ đűíęč č, â ďĺđâóţ î÷ĺđĺäü, đűíîę ńîč. Ńďóńň˙ 2 ăîäŕ ďđîňčâîńňî˙íč˙ äâóő ăëîáŕëüíűő äĺđćŕâ, â ęîíöĺ äĺęŕáđ˙ 2019 ăîäŕ áűëŕ ďîäďčńŕíŕ 1-˙ ôŕçŕ ńîăëŕřĺíč˙ ěĺćäó äâóě˙ ńňđŕíŕěč. Đîńńčéńęčé đűíîę ńîč â 2019 ăîäó ďîęŕçŕë íĺňčďč÷íóţ ńňŕáčëüíîńňü â ëĺňíčé ďĺđčîä, ęŕę č ńĺăěĺíň ďîäńîëíĺ÷íčęŕ. Ýňî áűëî ňŕęćĺ ńâ˙çŕíî ń ôîđěčđîâŕíčĺě đĺęîđäíî âűńîęčő ďĺđĺőîä˙ůčő çŕďŕńîâ ę ęîíöó ńĺçîíŕ 18/19, ÷ňî ďîçâîëčëî čçáĺćŕňü öĺíîâîăî đŕëëč, ęŕę ýňî áűëî â 2018 ăîäó. Âďĺđâűĺ ńňŕëŕ đĺëĺâŕíňíîé čäĺ˙ î ďĺđĺďđîčçâîäńňâĺ ńîč íŕ Ĺâđîďĺéńęîé ÷ŕńňč ĐÔ, ęîňîđŕ˙ ďđĺäëŕăŕĺňń˙ ń ˙âíűě ďđîôčöčňîě îňíîńčňĺëüíî čěĺţůčőń˙ ěîůíîńňĺé ďî ďĺđĺđŕáîňęĺ č ďîňđĺáíîńňĺé ćčâîňíîâîäńňâŕ â öĺëîě. Đŕçóěĺĺňń˙, ýňŕ čäĺ˙ ó÷čňűâŕĺň 2,2 ěëí. ňîíí čěďîđňíîé ńîč, ęîňîđŕ˙ ďî÷ňč ďîëíîńňüţ đĺŕëčçóĺňń˙ íŕ Ĺâđîďĺéńęîé ÷ŕńňč ĐÔ â âčäĺ ńîĺâîăî řđîňŕ. Óđîćŕé ńîč 2019 ăîäŕ îáíîâë˙ĺň ěŕęńčěóě áëŕăîäŕđ˙ đŕńřčđĺíčţ ďëîůŕäĺé â Öĺíňđĺ č íŕ Ţăĺ, ŕ ňŕęćĺ â Ńčáčđč. Ýňî ďîçâîëčëî ęîěďĺíńčđîâŕňü ďîňĺđč ďëîůŕäĺé čç-çŕ íĺáëŕăîďđč˙ňíîé ďîăîäű íŕ Äŕëüíĺě Âîńňîęĺ. Âńĺăî áűëî çŕńĺ˙íî 3,04 ěëí. ăŕ (+3,6% ę 2018 ăîäó), óđîćŕéíîńňü â ńđĺäíĺě ďđčáŕâë˙ĺň 7-8% çŕ ń÷ĺň Ĺâđîďĺéńęîé ÷ŕńňč. Âńĺăî ńîáđŕíî 4,34 ěëí. ňîíí â çŕ÷ĺňíîě âĺńĺ. Ňŕęčě îáđŕçîě, â çŕďŕäíîé ÷ŕńňč ńîĺâîăî đűíęŕ Đîńńčč ďđĺäëîćĺíčĺ âíîâü đĺçęî âîçđŕńňŕĺň – 2,79 ěëí. ňîíí (+26%), ňîăäŕ ęŕę â âîńňî÷íîé ÷ŕńňč ďŕäĺíčĺ ďđîčçâîäńňâŕ 2-é ăîä ďîäđ˙ä – 1,55 ěëí. ňîíí (-14%). Öĺíű íŕ ńîţ â Öĺíňđĺ č íŕ Ţăĺ Đîńńčč ďîńëĺ çŕň˙ćíîăî ńíčćĺíč˙ â ňĺ÷ĺíčĺ âńĺé 1-é ďîëîâčíű 2019 ăîäű âűřëč íŕ ěčíčěŕëüíűĺ óđîâíč ń äîęđčçčńíîăî 2014 ăîäŕ. Íŕ ęîíĺö 2019 ăîäŕ áîáű â îáîčő ěŕęđîđĺăčîíŕő ňîđăóţňń˙ íŕ óđîâíĺ 22,5-23,5 đóá/ęă ń ÍÄŃ çŕ âűńîęčé ďđîňĺčí (34-35% â ńűđîě âĺůĺńňâĺ), ňîăäŕ ęŕę ăîä íŕçŕä ńňîčëč 27,5-28,0 đóá/ęă ń ÍÄŃ â Öĺíňđĺ č 30,5-31,0 đóá/ęă ń ÍÄŃ íŕ Ţăĺ Đîńńčč. Âďĺđâűĺ â čńňîđčč đîńńčéńęîăî ŕăđîáčçíĺńŕ, öĺíű íŕ ńîţ íŕ Ĺâđîďĺéńęîé ňĺđđčňîđčč ĐÔ îęŕçŕëčńü íŕ ęîíęóđĺíňîńďîńîáíîě óđîâíĺ äë˙ ýęńďîđňŕ â Ĺâđîďó (îňíîńčňĺëüíî öĺí íŕ Đîňňĺđäŕěńęîé áčđćĺ). Îňäĺëüíî ńňîčň îňěĺňčňü Äŕëüíĺâîńňî÷íűé ěŕęđîđĺăčîí, ăäĺ ńîęđŕůĺíčĺ óđîćŕ˙ ńîč 2-é ăîä ďîäđ˙ä óäĺđćčâŕĺň öĺíű íŕ ďîâűřĺííîě óđîâíĺ, ÷ňî íĺăŕňčâíî ńęŕçűâŕĺňń˙ íŕ ěŕđćčíŕëüíîńňč ďĺđĺđŕáîňęč. Ňŕę, âűđŕáîňęŕ ńîĺâîăî ěŕńëŕ â 2019 ăîäó óďŕëŕ íŕ 30% îňíîńčňĺëüíî 2018 ăîäŕ č ďđîäîëćčň ńîęđŕůŕňüń˙.  äĺęŕáđĺ ńňŕëî čçâĺńňíî î đĺřĺíčč ĂĘ Đóńŕăđî çŕęîíńĺđâčđîâŕňü çŕâîä «Ďđčěîđńęŕ˙ Ńî˙» äî óëó÷řĺíč˙ đűíî÷íîé ęîíúţíęňóđű. Íŕ ýňîě ôîíĺ ýęńďîđň áîáîâ íŕ Ęčňŕé č äđóăčĺ ńňđŕíű Ŕçčč őîň˙ č ńîęđŕňčëń˙, íî îńňŕĺňń˙ íŕ âűńîęîě óđîâíĺ – 631 ňűń. ňîíí ďî čňîăŕě 11 ěĺń˙öĺâ 2019 ăîäŕ (-17% ę 2018 ăîäó). Âŕćíî îňěĺňčňü č đűíîę ńîĺâîăî řđîňŕ, âíóňđĺííĺĺ ďîňđĺáëĺíčĺ ęîňîđîăî ďđîäîëćŕĺň đŕńňč. Ďî čňîăŕě 2019 ăîäŕ ďîňđĺáíîńňü â ĐÔ ěîćĺň âîçđŕńňč ĺůĺ íŕ 5% îňíîńčňĺëüíî 2018 ăîäŕ, ęŕę çŕ ń÷ĺň ôčçč÷ĺńęîăî đîńňŕ đűíęîâ ńâčíîâîäńňâŕ (+6%) č ěîëî÷íîăî ńęîňîâîäńňâŕ (+4-5%), ŕ ňŕęćĺ áëŕăîäŕđ˙ ďîńňĺďĺííîěó óâĺëč÷ĺíčţ ńîĺâîăî ęîěďëĺęńŕ â đĺöĺďňóđŕő ęîěáčęîđěîâ. . Đűíîę đŕďńŕ Ěčđîâîé đűíîę đŕďńŕ â 2019 ăîäó ěîćíî íîěčíčđîâŕňü íŕ ďŕäĺíčĺ ăîäŕ, ďîńęîëüęó ňŕę ěŕëî đŕďńŕ íĺ ďđîčçâîäčëîńü ń 2012 ăîäŕ – 61,5-62 ěëí. ňîíí (-4,5% ę 2018 ăîäó). Ńîęđŕůĺíčĺ ďđîčçâîäńňâŕ ďđîčçîřëî čç-çŕ ęîëîńńŕëüíűő ďîňĺđü îçčěîăî đŕďńŕ â Ĺâđîńîţçĺ, ăäĺ óđîćŕé ńîęđŕňčëń˙ íŕ 16%, čç-çŕ ńíčćĺíč˙ ďëîůŕäĺé â Ęŕíŕäĺ íŕ ôîíĺ ńŕíęöčé Ęčňŕ˙ íŕ ďîńňŕâęč ęŕíŕäńęîăî đŕďńŕ (-7%), ŕ ňŕęćĺ ââčäó çŕńóőč č ďŕäĺíč˙ ďđîčçâîäńňâŕ 3-é ăîä ďîäđ˙ä â Ŕâńňđŕëčč (-4%). Ýňî ďđčâĺëî ę ńóůĺńňâĺííîěó đîńňó öĺí íŕ ęóëüňóđó, ęîňîđűĺ ń čţë˙ 2019 ăîäŕ âîçđîńëč íŕ 11% č âűřëč íŕ ěŕęńčěóě çŕ ďîńëĺäíčĺ 5 ëĺň. Óđîćŕé đŕďńŕ â Đîńńčč îáíîâë˙ĺň đĺęîđä, íĺńěîňđ˙ íŕ ńîőđŕíĺíčĺ ďëîůŕäĺé íŕ óđîâíĺ 2018 ăîäŕ (1,56 ěëí. ăŕ). Áëŕăîäŕđ˙ çŕěĺňíîěó đîńňó óđîćŕéíîńňč â Öĺíňđĺ, Ďîâîëćüĺ č íŕ Ţăĺ Đîńńčč, óäŕëîńü ńîáđŕňü 2,06 ěëí. ňîíí â çŕ÷ĺňíîě âĺńĺ (+4% ę 2018 ăîäó). Ńďđîń íŕ đŕďń â ĐÔ óâĺëč÷čâŕĺňń˙, ďđĺćäĺ âńĺăî, â ńĺăěĺíňĺ ďĺđĺđŕáîňęč, ęîňîđŕ˙ çŕ 2019 ăîä âîçđîńëŕ íŕ 15%. Číňĺđĺń ę đŕďńó đŕńňĺň ďîâńĺěĺńňíî: ęŕę â Öĺíňđĺ č íŕ Ńĺâĺđî-Çŕďŕäĺ, ňŕę č â Óđŕëî-Ńčáčđńęîě ěŕęđîđĺăčîíĺ. Ýęńďîđň đŕďńŕ â 2019 ăîäó ńîęđŕňčňń˙ íŕ 4-5% äî 440-450 ňűń. ňîíí. Öĺíű íŕ đŕďń č đŕďńîâîĺ ěŕńëî . Ńđĺäíčĺ öĺíű íŕ đŕďń â Đîńńčč â 2019 ăîäó ńëîćčëčńü íŕ 5% âűřĺ ďđîřëîăî ăîäŕ, ÷ĺěó ńďîńîáńňâîâŕë đűíîę Ĺâđîńîţçŕ, ăäĺ đŕďń č đŕďńîâîĺ ěŕńëî çíŕ÷čňĺëüíî ďîäîđîćŕëč. Ó÷čňűâŕ˙ ńîőđŕí˙ţůčéń˙ ňđĺíä íŕ ďîâűřĺíčĺ â ĹŃ, â 1-é ďîëîâčíĺ 2020 ăîäŕ ěű ěîćĺě óâčäĺňü ĺůĺ áîëĺĺ âűńîęčĺ öĺíű íŕ đŕďń â Đîńńčč. Ęđîěĺ ňîăî, çíŕ÷čňĺëüíî ďîäîđîćŕë đŕďń č â Ńčáčđńęîě ěŕęđîđĺăčîíĺ čç-çŕ ŕęňčâíîăî ńďđîńŕ ńî ńňîđîíű Ęčňŕ˙. Ňŕę, ĺńëč ăîä íŕçŕä öĺíű áűëč íŕ óđîâíĺ 20,0-20,5 đóá/ęă ń ÍÄŃ, ňî â äĺęŕáđĺ 2019 ăîäŕ đŕďń ňîđăóĺňń˙ íĺ äĺřĺâëĺ 24,0-24,5 đóá/ęă ń ÍÄŃ. Âŕćíî îňěĺňčňü č ńňđĺěčňĺëüíűé đîńň ýęńďîđňŕ đŕďńîâîăî ěŕńëŕ čç Đîńńčč, ęîňîđűé ďî čňîăŕě 2019 ăîäŕ äîńňčăíĺň 500 ňűń. ňîíí (áĺç ó÷ĺňŕ đĺýęńďîđňŕ čç đ-ęč Áĺëŕđóńü), ďđĺâîńőîä˙ óđîâĺíü 2018 ăîäŕ íŕ 35%. Đîńńč˙ óâĺđĺííî çŕíčěŕĺň ďî ýňîěó ďîęŕçŕňĺëţ 2-ĺ ěĺńňî â ěčđĺ ďîńëĺ Ęŕíŕäű. Đŕďńîâűé řđîň č ćěűő ďđîäîëćŕĺň çŕâîĺâűâŕňü ďîďóë˙đíîńňü ńđĺäč ďîňđĺáčňĺëĺé íŕ đîńńčéńęîě đűíęĺ, ĺăî ďîňđĺáëĺíčĺ â 2019 ăîäó óâĺëč÷čňń˙ äî 650 ňűń. ňîíí (+18-20% ę 2018 ăîäó). Ňĺęóůčĺ îďŕńĺíč˙ îňíîńčňĺëüíî ńîńňî˙íč˙ îçčěîăî đŕďńŕ â ĹŃ č Óęđŕčíĺ íŕ 2020 ăîä ńîçäŕţň âîçěîćíîńňü ę äŕëüíĺéřĺěó đîńňó öĺí â ńëĺäóţůĺě ăîäó. Ýňî ďîçčňčâíűé ńčăíŕë äë˙ đîńńčéńęčő ŕăđŕđčĺâ, ęîňîđűĺ óćĺ óâĺëč÷čëč ďîńĺâíűĺ ďëîůŕäč ďîä îçčěűě đŕďńîě íŕ 12% äî 318 ňűń. ăŕ. . Đűíîę íčřĺâűő ěŕńëč÷íűő (ëĺí, ńŕôëîđ, đűćčę) Ëĺí, ęŕę ęëţ÷ĺâŕ˙ čç íčřĺâűő ěŕńëč÷íűő ęóëüňóđ â Đîńńčč, â 2019 ăîäó ďđîäîëćčë đŕńňč â ďîńĺâíűő ďëîůŕä˙ő, îńîáĺííî â Ďîâîëćüĺ č â Óđŕëî-Ńčáčđńęîě ěŕęđîđĺăčîíĺ. Âńĺăî áűëî ďîńĺ˙íî 815 ňűń. ăŕ (+10% ę 2018 ăîäó), čç íčő áîëĺĺ 50% ńîńđĺäîňî÷ĺíű íŕ Óđŕëĺ č â Ńčáčđč. Ďî îöĺíęŕě ČĘŔĐ, ďđîčçâîäńňâî ěîćĺň äîńňčăíóňü đĺęîđäíîé îňěĺňęč â 670-680 ňűń. ňîíí. Âűńîęčé ńďđîń íŕ ëĺí íŕ ăëîáŕëüíîě đűíęĺ îáóńëîâčë íĺ ňîëüęî đîńň îňăđóçîę čç Đîńńčč ń ŕâăóńňŕ 2019 ăîäŕ (+35-40% ę ŕíŕëîăč÷íîěó ďĺđčîäó 2018 ăîäó), íî č ďđčâĺë ę đĺçęîěó đîńňó öĺí. Ňŕę, íŕ ęëţ÷ĺâîě «ëüí˙íîě» áŕçčńĺ – Ăĺíň, Áĺëüăč˙, ńűđüĺ ňîđăóĺňń˙ íŕ óđîâíĺ 500-510 $/ňí, ÷ňî íŕ 10-12% âűřĺ ďđîřëîăî ăîäŕ. Îäíčě čç ôŕęňîđîâ đîńňŕ ńňŕë íĺóđîćŕé â Ęŕçŕőńňŕíĺ, íĺńěîňđ˙ íŕ đĺęîđäíî âűńîęčĺ ďîńĺâíűĺ ďëîůŕäč â 2019 ăîäó. Ýňî ďđčâĺëî ę čńňîđč÷ĺńęîěó ěŕęńčěóěó öĺí íŕ ëĺí â Đîńńčč: íŕ ęîíĺö äĺęŕáđ˙ đűíîę ňîđăîâŕëń˙ íŕ óđîâíĺ 26,0-26,5 đóá/ęă ń ÍÄŃ â Öĺíňđĺ č 24,5-25,0 đóá/ęă ń ÍÄŃ â Ńčáčđč. Ňŕęćĺ âŕćíî îňěĺňčňü č ńóůĺńňâĺííîĺ óâĺëč÷ĺíčĺ âíóňđĺííĺé ďĺđĺđŕáîňęč ëüíŕ â Đîńńčč, -ęîňîđŕ˙ â 2019 ăîäó âîçđîńëŕ íŕ 70-75% îňíîńčňĺëüíî ďđîřëîăî ăîäŕ. Âŕćíĺéřčěč ëîęŕöč˙ěč ďî ďĺđĺđŕáîňęč ëüíŕ ńňŕëč: ÖÔÎ, ŕ čěĺííî Ëčďĺöęŕ˙ îáëŕńňü, ŃÔÎ (Îěńęŕ˙ îáëŕńňü č Ŕëňŕéńęčé ęđŕé), ŕ ňŕęćĺ Ęŕëčíčíăđŕäńęŕ˙ îáëŕńňü. Âűńîęčé číňĺđĺń ę ďĺđĺđŕáîňęĺ ńâ˙çŕí ń đîńňîě ńďđîńŕ íŕ ëüí˙íîĺ ěŕńëî ęŕę ńî ńňîđîíű Ęčňŕ˙, ňŕę č Íîđâĺăčč, ęîňîđűĺ â ńîâîęóďíîńňč ôîđěčđóţň 98% âńĺő îňăđóçîę íŕ ýęńďîđň čç Đîńńčč. Îňěĺ÷ŕĺě äŕëüíĺéřĺĺ óâĺëč÷ĺíčĺ ďëîůŕäĺé â 2019 ăîäó ďîä ăîđ÷čöĺé – 382 ňűń. ăŕ (+13% ę 2018 ăîäó). Ńŕôëîđ č đűćčę îńňŕţňń˙ ńëŕáî âîńňđĺáîâŕííűěč â ăëŕçŕő ŕăđŕđčĺâ, ďëîůŕäč â 2019 ăîäó ńîńňŕâë˙ţň 98 č 66 ňűń. ăŕ ńîîňâĺňńňâĺííî. Ďĺđńďĺęňčâű âńĺő ŕăđŕđíűő đűíęîâ ďîäđîáíĺĺ áóäóň đŕńńěîňđĺíű íŕ Ěĺćäóíŕđîäíîé Ęîíôĺđĺíöčč ńĺëüńęîőîç˙éńňâĺííűő ďđîčçâîäčňĺëĺé č ďîńňŕâůčęîâ ńđĺäńňâ ďđîčçâîäńňâŕ č óńëóă äë˙ ŕăđŕđíîăî ńĺęňîđŕ ĂÄĹ ĚŔĐĆŔ. Ęîíôĺđĺíöčţ ďđîâîäčň Číńňčňóň ęîíúţíęňóđű ŕăđŕđíîăî đűíęŕ ďđč ďîääĺđćęĺ Ŕńńîöčŕöčč îňđŕńëĺâűő ńîţçîâ ŕăđîďđîäîâîëüńňâĺííîăî ęîěďëĺęńŕ Đîńńčč č Ńîţçŕ ńŕőŕđîďđîčçâîäčňĺëĺé Đîńńčč 6-7 ôĺâđŕë˙ 2020 ăîäŕ â ăîńňčíčöĺ Đýäčńńîí Ńëŕâ˙íńęŕ˙ â Ěîńęâĺ http://ikar.ru/gdemarzha Čńňî÷íčę - ŃŔĚÁĐÎŃ ĘÎÍŃŔËŇČÍĂ http://sambros.ru/?p=22289

|

|